오늘 분석해볼 종목은 코아스템입니다.

1. 코스닥에 상장된 제약회사로써 2003년 설립되어 2015년에 상장되었습니다.

그 당시 공모가는 16,000원이었고 주요 상품으로는 루게릭병 줄기세포치료제제 뉴로나타알이 있습니다.

주가를 먼저 보시죠. 가장 최고가였던 8월 28일은 왜 저렇게 높이 치고 올랐나를 먼저보시면 8월 27일 공시가 하나 나옵니다.

바로 뉴로나타 알주 임상 3상 시험계획 승인입니다.

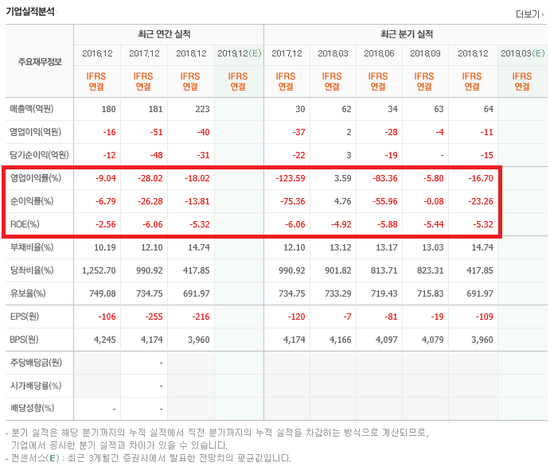

2. 재무재표

대부분의 바이오 회사들이 매출이 거의 없는게 대부분인데 코아스템은 매출이 조금씩이나마 나오고 있습니다.

주요 매출은 비임상실험 대행 서비스에서 나오고 루게릭병의 치료제인 뉴로나타 알이 현재 우리나라에선 치료를 위해 판매되고 있기 때문에 이것에서도 매출이 나오고 있습니다.

또한 기술특례상장으로 상장되었기 때문에 영업손실에 따른 상폐요건은 해당되지 않습니다.

그리고 매출이 30억 미만으로 계속해서 나오면 관리종목에 지정되는데 사진만 봐도 매출이 30억은 거뜬히 넘기 때문에 재무재표때문에 상폐당할 일은 없다고 보시면 됩니다.

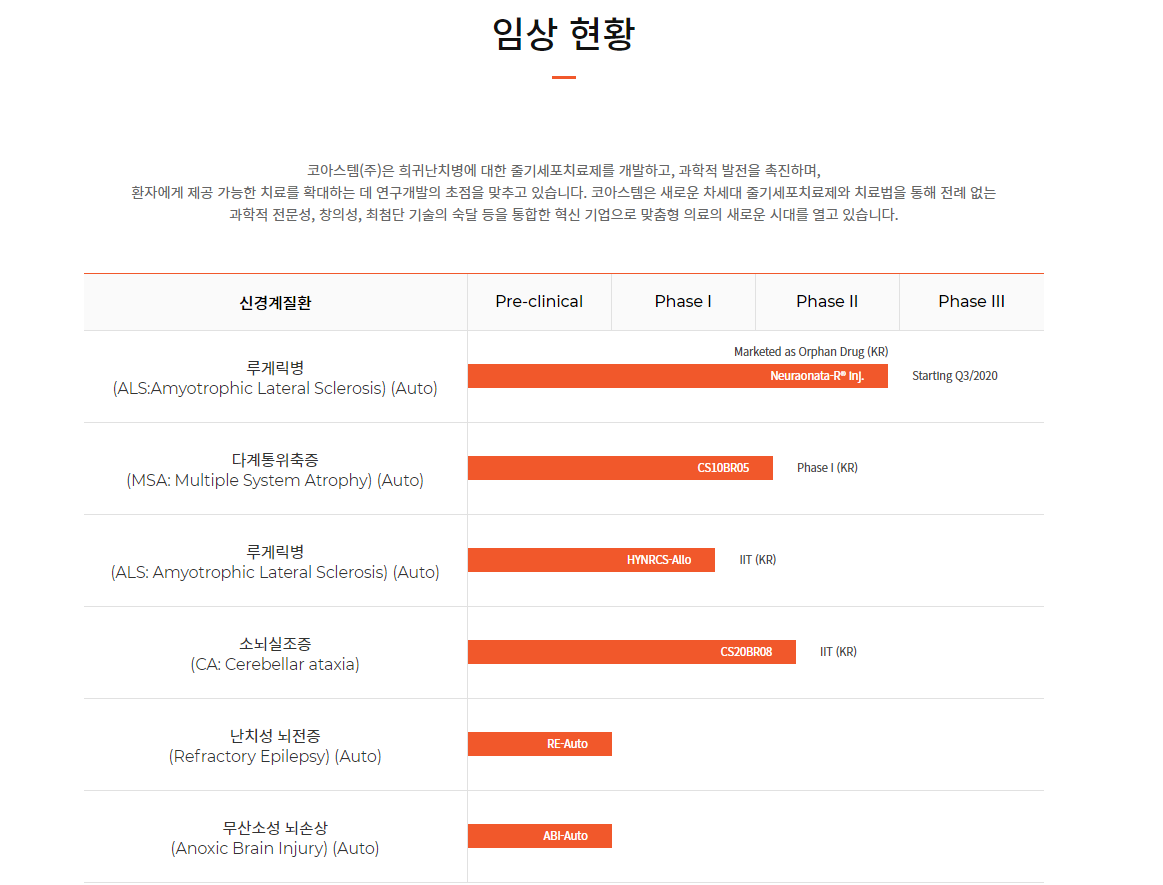

임상 현황 및 파이프라인

이러한 파이프라인이 있고 임상현황입니다. 보는것처럼 루게릭병 뉴로나타 알이 임상 2상을 끝마치고 현재 한미 동시 임상 3상을 준비하고있습니다. 가장 가능성이 높은 파이프라인이기도 합니다.

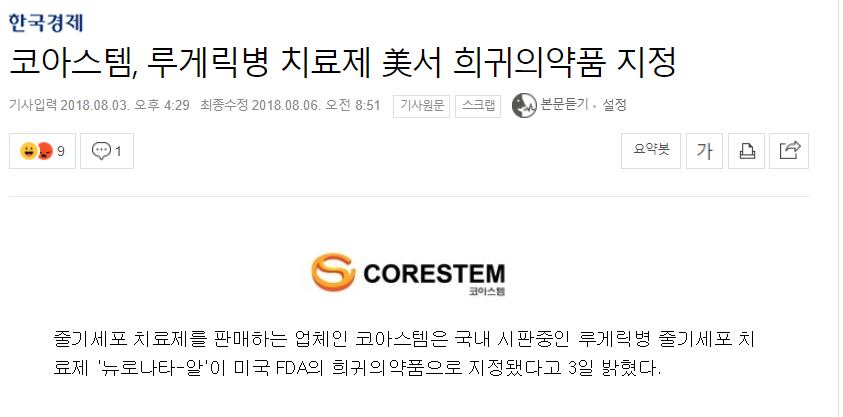

그리고 미국에서 희귀의약품으로 지정되기도 했습니다. (2018년 8월 기사)

그리고 올해 9월에 美FDA에 RMAT를 신청합니다.

RMAT란?

첨단재생의약치료제로 심각한 질환을 치료, 조절, 역행, 혹은 완치하는 재생의약 치료제에 대한 개발을 용이하게 하기 위해 FDA가 도입한 신속 심사 프로그램 중 하나입니다. 첨단 재생의약은 현재 이용가능한 치료법이 없거나 다른 치료법과 비교해 효과가 현저히 우수할 것으로 예측되는 치료법을 의미합니다.

다만 두달뒤인 11월에 미지정되었다는 공시가 나왔고 주가는 급락했습니다.

어제 뜬 공시는 좋은 쪽이었습니다.

바로 임상3상과는 별개로 하버드 부속병원에서 뉴로티나 알을 긴급임상에 사용하게 된다고 합니다.

원래대로면 외국환자들이 한국으로 들어와 뉴로나타 알을 이용해 치룔를 받지만 코로나로 인해 치료받는 것이 불가능해지자 미국 내 환자들의 요청을 받은 하버드 병원이 제안한 것으로 알려졌습니다.

여기서 중요한 포인트는 바로

미국 내 환자들의 요청이라는 점입니다.

또한 코아스템은 자회사를 가지고 있습니다. 바로 비상장법인일때 인수한 켐온이라는 회사입니다.

코아스템은 켐온의 지분 54.7%를 보유하고 있습니다. 코아스템의 시총이 3600억인데 켐온이 3300억에 달하는것을 보면 저평가가 이루어진 것을 알 수 있습니다.

또 다른 호재들을 정리해보자면

1. 루게릭 글로벌 (한 미) 3상을 승인받고 국내 7개 대형병원에서 12월에 투약 예정입니다.

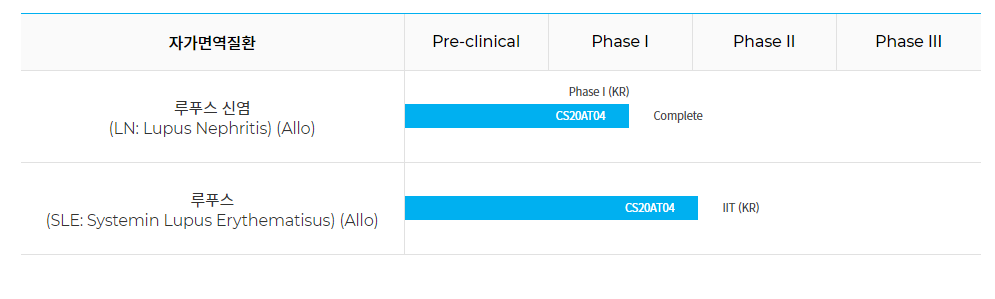

2. 루프스 치료제는 1상을 완료한뒤 2상을 준비중입니다.

3. 다계통위축증 1상 완료후에 2상을 준비중입니다.

4. 소뇌실소증 연구논문 국제학술지 발표

5. 자회사 켐온 지분가치 1600억 이상

6. 현재 시총 3600억

그리고 임상을 진행하다가 L/O가 될수도 있습니다.

L/O란?

License Out으로 기술 수출을 의미합니다.

미국내 환자들이 요청해서 응급임상도 승인된 것을 보면 더욱 더 라이센스아웃에 대한 기대치가 높아진 것도 있습니다.임상3상을 진행중인 바이오 업체가 3600억밖에 안하는 것을 보면 저평가 되어있는것이 분명합니다. 그리고 임상2상을 진행하면서 지금까지 치료를 받은 환자들이 많은데 아직까지 부작용 사례로 보고된 사람은 한명도 없다고 합니다.

읽어주셔서 감사합니다.

매일매일 신선한 소식으로 돌아오겠습니다.

'바이오' 카테고리의 다른 글

| 롯데가 점찍은 엔지켐생명과학? (Feat.롯데) (0) | 2021.04.19 |

|---|---|

| 박셀바이오 | NK세포 암 완전관해? (0) | 2021.01.21 |

| 셀리버리 주가 전망 | 글로벌 제약사는 어디? (0) | 2021.01.19 |

| 아이큐어 주가 분석 | 파이프라인 전망 (0) | 2020.12.05 |

최근댓글